27 janvier 2023

Perspectives 2023 – Actions américaines

L’année 2022 a été une année difficile pour les investisseurs en actions, c’est le moins que l’on puisse dire. Nous avons connu des niveaux d’inflation persistants qui n’avaient pas été vus depuis 40 ans. D’un point de vue politique, la Réserve fédérale américaine (la Fed) s’est concentrée, à juste titre, sur la tentative de réduire le taux d’inflation afin d’éviter que les évènements des années 1970 ne se répètent. Pour lutter contre l’inflation, la Fed a relevé ses taux à sept reprises et le nouveau taux des fonds fédéraux (limite supérieure) s’établit à 4,5 %. Les marchés boursiers ont réagi en conséquence, avec une baisse de 32,5 % pour le Nasdaq Composite ($ US) et de 18,1 % pour l’indice S&P 500 ($ US). Dans la perspective de 2023, nous pensons que le récent resserrement de la politique monétaire de la Fed augmente la probabilité d’une récession aux États-Unis. En fait, nous constatons déjà que certains secteurs de l’économie commencent à ralentir, comme les produits de base et le marché immobilier. Toutefois, le bon côté des choses est que les marchés boursiers ont déjà intégré un grand nombre de nouvelles négatives. Certains acteurs du marché suggèrent qu’il s’agit de l’une des récessions les plus largement anticipées de mémoire d’homme. De plus, nous pensons que l’inflation a probablement atteint son pic, le ralentissement de l’économie entraînant probablement une baisse des taux d’inflation. En raison de la baisse de l’inflation, nous pensons que le rythme du resserrement de la politique monétaire de la Fed va probablement ralentir. Par conséquent, nous pensons que des chiffres inflationnistes plus faibles et une Fed moins agressive se traduisent par des perspectives beaucoup plus favorables pour les actions en 2023.

Positionnement et possibilités

Compte tenu de la dislocation que nous observons actuellement sur les marchés boursiers, nous voyons un certain nombre d’excellentes occasions de faire travailler l’argent. Par conséquent, nos niveaux de trésorerie restent faibles, car nous continuons à déployer des capitaux dans des entreprises de qualité qui, selon nous, peuvent faire fructifier le capital au fil du temps. Nous définissons la qualité comme étant des entreprises qui ont de larges marges de manoeuvre économiques, des bilans solides et qui sont capables de répercuter efficacement les coûts de l’inflation. Nous pensons que ces caractéristiques sont particulièrement importantes dans l’environnement économique actuel, étant donné le contexte inflationniste auquel les entreprises sont confrontées. La technologie est un secteur où nous trouvons de bonnes occasions compte tenu de la faiblesse significative à laquelle le secteur a été confronté en 2022. Verisign est un exemple d’entreprise que nous apprécions dans le secteur des technologies. De même, le secteur de la consommation discrétionnaire a également été confronté à des conditions difficiles l’année dernière, et nous trouvons donc de bonnes occasions dans ce domaine. Un nom que nous avons ajouté dans le secteur de la consommation discrétionnaire est Amazon.

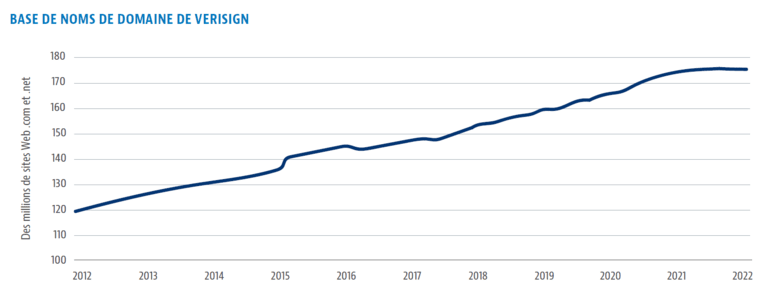

Verisign

Verisign fournit des services d’enregistrement de noms de domaine et permet la navigation sur Internet pour les sites Web avec des adresses .com et .net. Verisign est une entreprise attrayante, car elle possède des droits exclusifs et perpétuels sur les domaines .com et .net, qui ont tous deux connu une croissance constante au cours de la dernière décennie grâce à l’adoption continue d’Internet et à la création de nouvelles entreprises en ligne. En outre, les régulateurs ont accordé à Verisign le droit d’augmenter régulièrement les prix, ce qui contribue à la croissance de la base de noms de domaine. Nous pensons que cette formule de croissance s’avérera résistante à travers les cycles, car la pénétration d’Internet augmente dans les pays en voie de développement et Verisign exerce son droit contractuel d’augmenter les prix.

Source : Verisign, en novembre 2022.

Amazon

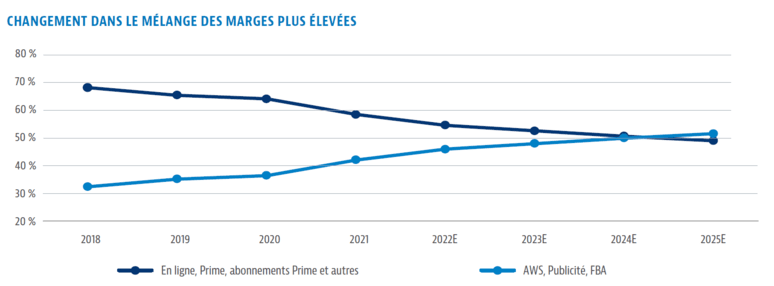

Amazon a posé deux voies ferrées modernes distinctes et lourdes en actifs : la logistique et l’infrastructure nuagique. Amazon a doublé ses investissements dans la logistique et l’infrastructure des centres de données en l’espace de deux ans, après une accélération massive de son activité. Les investissements réalisés tout au long de la pandémie ont entraîné une volatilité importante de la croissance des revenus et des bénéfices. En outre, leur activité de commerce électronique a été frappée par un ralentissement séculaire de la pénétration du commerce électronique et par un changement cyclique des biens vers les services, ce qui a entraîné un retour à la ligne de tendance d’avant la pandémie. La capacité ne correspondra jamais exactement à la demande, ce qui, combiné à l’inflation des coûts et à la baisse de la rotation des actifs, a anéanti les marges bénéficiaires. Nous nous attendons à ce que l’entreprise utilise ses investissements, absorbe la capacité et tire parti des coûts fixes au cours des prochaines années pour retrouver les marges de détail aux alentours de 5 % dont elle bénéficiait avant la pandémie.

L’activité infonuagique d’Amazon est la plus importante au monde et est en concurrence sur un marché infonuagique public qui héberge moins de 15 % des charges de travail des entreprises. Nous pensons que le marché total potentiel de l’infonuagique est de l’ordre de plusieurs centaines de milliards de dollars et que l’échelle d’Amazon (services et empreinte des centres de données) et les économies unitaires créent une énorme barrière à l’entrée. Notre thèse sous-jacente est que le mélange d’activités qui se déplace vers les parties de l’entreprise qui connaissent la plus forte croissance représente aujourd’hui 45 % des revenus et pratiquement tous les bénéfices d’exploitation : Amazon Web Services, la publicité et Fulfillment by Amazon. Ces secteurs génèrent également des marges plus élevées. À l’avenir, la croissance des activités à marge plus élevée signifie que les marges totales et le montant des bénéfices d’Amazon pourraient augmenter de manière assez spectaculaire, entraînant une croissance significative des bénéfices pour les cinq prochaines années.

Source : Gestion mondiale d’actifs CI et Bloomberg Finance L.P., en novembre 2022.

En conclusion, nous restons optimistes quant aux perspectives pour 2023. Bien qu’il y ait de nombreux nuages de tempête à l’horizon, nous pensons que l’incertitude a créé de nombreuses occasions pour les investisseurs à long terme. N’oubliez pas qu’il est important de maintenir le cap et d’être avide quand les autres sont craintifs.

À propos de l’auteur

Aubrey Hearn est Vice-président principal, Gestionnaire de portefeuille et Directeur – États-Unis et Petites Capitalisations. Il cumule plus de 20 ans d’expérience dans l’industrie. Aubrey a commencé comme analyste de recherche chez Sentry Investments en 2005 et a progressivement gravi les échelons jusqu’au poste de responsable des actions en 2019. Il a ensuite été nommé directeur des marchés boursiers américains et de petites capitalisations chez GMA CI en 2022. Aubrey a obtenu un baccalauréat spécialisé en commerce de l’université Memorial.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été faits pour s’assurer que les informations contenues dans ce document sont exactes au moment de la publication. Les conditions du marché peuvent changer, ce qui peut avoir un impact sur les informations contenues dans ce document. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs doivent consulter leurs conseillers professionnels avant de mettre en oeuvre tout changement dans leurs stratégies de placement.

Les opinions formulées dans ce document sont exclusivement celles des auteurs et ne doivent pas être utilisées ni interprétées comme un conseil en investissement, une incitation ou une recommandation concernant toute entité ou tout titre commenté.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif (« EP ») tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer », « être possible », « être d’avis » ou tout autre mot ou expression similaire.

Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondés sur des hypothèses que Gestion mondiale d’actifs CI et le gestionnaire de portefeuille considèrent comme raisonnables, ni Gestion mondiale d’actifs CI ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces déclarations prospectives. Il est recommandé au lecteur de considérer ces énoncés prospectifs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

L’auteur et/ou un membre de la famille immédiate de celui-ci pourrait détenir les titres spécifiques commentés dans ce document. Toute opinion ou information fournie n’engage que l’auteur et ne doit pas être interprétée comme des conseils d’investissement ou comme une approbation ou une recommandation à l’égard d’entités ou de titres commentés ou fournis par Gestion mondiale d’actifs CI.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; Gestion mondiale d’actifs CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document.

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374