18 novembre 2020

Deuxième Partie : Arguments En Faveur De L’investissement Au Canada – Des Leaders Mondiaux Dans Votre Cour

Dans la première partie de nos « Arguments en faveur de l’investissement au Canada – Des leaders mondiaux dans votre cour », Greg Cohen a fourni une analyse et un historique intéressants concernant Alimentation Couche-Tard. Pour la deuxième partie, Richard Roth, qui est responsable des secteurs financiers et des services publics au sein d’Équipe Canada, fera de même pour Brookfield Asset Management. Si le nom « Brookfield » est bien connu des Canadiens, sa portée et sa réputation sont mondiales, et il représente un autre leader mondial dans notre cour.

Société : Brookfield Asset Management (TSX: BAM.A)

Analyste d’actions canadiennes : Richard Roth, CPA, CA, CFA

Un chef de file mondial dans la gestion d’actifs alternatifs qui est sur le point de tirer parti de la demande en forte croissance de ses produits dans les domaines des énergies renouvelables, de l’infrastructure et des actions d’entreprises privées/crédit.

Selon votre implication dans le secteur de l’investissement, il se peut que vous ne connaissiez Brookfield que par ses enseignes à l’extérieur de ses nombreux immeubles de bureaux de première classe dans le centre-ville de Toronto, New York, Boston et Calgary, mais la société est bien plus qu’un simple propriétaire/exploitant d’immeubles de bureaux. Après d’humbles débuts, alors qu’il ne représentait que les vestiges de l’empire déchu de Brascan, Brookfield est devenu l’un des plus grands fournisseurs de produits d’investissement pour les clients souhaitant avoir accès à des actifs alternatifs et à tous les avantages qui en découlent (comme des rendements corrigés du risque potentiellement plus élevés et une diversification). Vous êtes un investisseur institutionnel ou un investisseur à valeur nette élevée? Vous souhaitez investir dans des projets solaires brésiliens ou des tours de télécommunication en Inde? Brookfield serait le premier endroit que vous appelleriez.

Brookfield n’a pas toujours été le géant de la gestion d’actifs alternatifs que nous connaissons aujourd’hui. Son histoire remonte à un propriétaire d’usine hydroélectrique brésilien il y a plus de 100 ans. Avant le tournant du siècle dernier, Brascan, la plus grande entreprise canadienne de l’époque, commençait à s’effondrer. Une poignée de brillants comptables est intervenue pour redresser l’entreprise, rationaliser ses investissements et recentrer ses efforts sur la génération de liquidités. L’un de ces comptables était Bruce Flatt, qui a gravi les échelons de Brascan dans les années 1990. M. Flatt a joué un rôle déterminant dans la transformation de Brookfield (rebaptisée en 2005), qui est passée du statut de société de portefeuille d’investissement à celui de gestionnaire d’investissements qui gère non seulement son propre capital, mais aussi le capital de tiers (moyennant des honoraires, bien entendu).

Le plus grand exploit de M. Flatt a été d’être parmi les premiers à reconnaître l’importance des actifs alternatifs. Cela est particulièrement vrai pour les actifs d’infrastructure, tels que les chemins de fer, les ports et les routes, et le rendement supérieur à la moyenne que ces actifs pouvaient générer pour sa société et les investisseurs tiers. Il a développé de manière agressive les capacités de Brookfield dans ce secteur en plein essor, battant des concurrents comme Blackstone, KKR et Apollo, pour être le nom de référence pour les investisseurs. Chaque dollar investi dans Brookfield en 2000 aurait une valeur de 25 dollars aujourd’hui. Depuis que M. Flatt a pris ses fonctions de directeur général en 2002, Brookfield a produit un rendement composé moyen de 19 % par an.

Depuis le début du siècle, nous avons assisté à un changement radical dans le secteur de la gestion d’actifs. Les investisseurs se détournent de plus en plus des produits d’actions et à revenu fixe traditionnels au profit d’investissements alternatifs et d’investissements en actifs réels. Cela a été particulièrement évident dans les régimes de retraite institutionnels, qui sont passés d’une allocation de 5 % à des placements alternatifs en 2000 à 25 % actuellement. Cela signifie que des centaines de milliards de dollars quittent les obligations et les actions, à la recherche d’un gestionnaire compétent capable de proposer des alternatives à haut rendement. Brookfield a été l’un des principaux bénéficiaires de cette tendance qui, selon les experts du secteur, devrait se poursuivre avec un taux de pénétration atteignant 60 % d’ici 2030. Voici un exemple : Le plus grand fonds de pension des États-Unis, CalPERS, est passé d’un investissement nul dans les alternatives (à l’exclusion de l’immobilier) en 2000 à une allocation de plus de 10 % aujourd’hui.

QU’EST-CE QUI MOTIVE CETTE TENDANCE VERS LES INVESTISSEMENTS ALTERNATIFS ET EST-ELLE DURABLE?

Il y a toute une série de raisons pour lesquelles les actifs alternatifs gagnent en popularité, mais la plus importante serait la baisse des taux d’intérêt. De nombreux investisseurs institutionnels ont toujours privilégié une répartition des actifs comprenant 30 %, 40 %, voire plus de 50 % du portefeuille placé dans des instruments à revenu fixe. Alors que cette solution était viable il y a 25 ans, lorsque le taux de la Réserve fédérale était de 6 %, il est beaucoup plus difficile de financer les passifs dans un environnement où les taux d’intérêt sont effectivement nuls. Les fonds de pension et les fonds de patrimoine souverains cherchent désespérément à atteindre leurs objectifs de rendement interne, qui sont souvent à un taux à un chiffre entre le milieu et le haut de la fourchette, et passent d’obligations de sociétés à 2 % à des actifs immobiliers et d’infrastructure à 6 ou 7 % sans risque. Pourquoi acheter une obligation BBB qui rapporte 3 % alors que vous pouvez acheter une participation dans une route à péage défensive avec des paramètres de risque similaires qui rapportent 7 %?

POURQUOI BROOKFIELD EST-IL LE MIEUX PLACÉ POUR TIRER PARTI DE CETTE TENDANCE?

Si certains investisseurs institutionnels ont accumulé le talent dont ils ont besoin pour prendre certaines décisions d’investissement alternatif en interne, la plupart manquent tout simplement de ressources pour disposer d’experts en investissement et de connaissances opérationnelles dans chacune des différentes catégories d’actifs alternatifs. La plupart ne peuvent pas se permettre d’avoir une équipe de personnes engagées dans l’analyse et l’exploitation d’actifs hydroélectriques en Colombie et une autre axée sur les installations d’entreposage en libre-service en Chine. Compte tenu de sa taille, Brookfield peut se permettre de retenir des experts qui savent reconnaître les investissements à réaliser et ceux à éviter. Sa taille et son expertise opérationnelle dans différentes catégories d’actifs sont des outils supplémentaires pour tirer profit d’occasions importantes ou complexes, ce que de nombreux concurrents ne peuvent tout simplement pas faire. Brookfield a l’avantage supplémentaire d’être impliqué dans ce secteur depuis plus longtemps que la plupart de ses concurrents, puisqu’elle a créé son fonds d’infrastructure coté en bourse (Brookfield Infrastructure Partners) il y a 12 ans, bien avant que la plupart des autres gestionnaires n’envisagent de développer leurs capacités dans les alternatives.

QU’EST-CE QUE CELA SIGNIFIE POUR LES ACTIONNAIRES DE BROOKFIELD?

En détenant Brookfield au nom des clients, nous, en tant qu’actionnaires, sommes en mesure de gagner des honoraires moyens de 1,15 % sur les près de 300 milliards de dollars que la société gère actuellement et de bénéficier de la croissance continue de cette base d’honoraires, qui pourrait dépasser les 500 milliards de dollars dans cinq ans. Les investisseurs bénéficient également de la participation de 25 milliards de dollars détenue par Brookfield dans ses filiales cotées en bourse qui, en moyenne, ont rapporté environ 8 % au cours des trois dernières années. Enfin, et il s’agit là de l’aspect le moins compris par le marché, Brookfield est assis sur un trésor de guerre caché de revenus d’intérêts reportés non réalisés, qu’il gagne en fonction du rendement de ses fonds. Actuellement, la société réalise bien moins d’un milliard de dollars par an, mais au cours des dix prochaines années, le total des réalisations pourrait atteindre 20 milliards de dollars (40 % du capital actuel de Brookfield sur le marché). Tout cela pour dire que, dans l’état actuel des choses, nous pensons que Brookfield a une visibilité claire pour augmenter ses bénéfices à plus de 15 % par an au cours des prochaines années et nous nous attendons à ce que le cours de l’action reflète cette croissance.

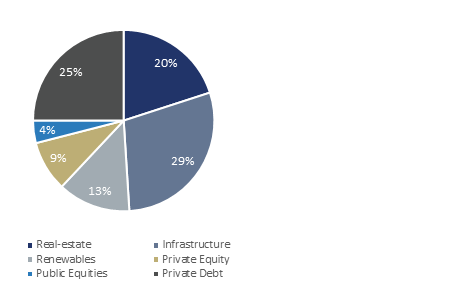

REVENUS D’HONORAIRES PAR TYPE D’INVESTISSEMENT

Source : Brookfield Asset Management en date du 30 juin 2020.

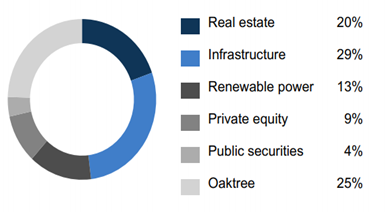

HONORAIRES DÉPASSANT LE CAPITAL

Source : Brookfield Asset Management en date du 30 juin 2020.

Pour résumer, Brookfield est une société mondiale de premier plan dont le siège social et la direction générale sont situés juste au-dessus du Temple de la renommée du hockey ici à Toronto : que pourrait-on imaginer de plus canadien que cela?

Nous vous remercions pour votre soutien continu et continuerons à travailler fort pour protéger et accroître le capital des clients.

Stephen Groff

Pour plus d’information, veuillez visiter ci.com.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme un avenant ou recommandation d’une entité ou d’une valeur mobilière discutée. Tous les efforts ont été déployés pour s’assurer que l’information contenue dans ce document était exacte au moment de sa publication. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document. Tous les graphiques et illustrations figurant dans le présent document sont fournis à titre indicatif seulement. Ils ne visent en aucun cas à prévoir ou extrapoler des résultats d’investissement. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un investissement précis. Les investisseurs devraient consulter leurs conseillers professionnels avant d’apporter tout changement à leurs stratégies d’investissement.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; Gestion mondiale d’actifs CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer » ou « être d’avis » ou tout autre mot ou expression similaire. Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondées sur des hypothèses que CI Investments Inc. et le gestionnaire de portefeuille considèrent comme raisonnables, ni CI Investments Inc. ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces déclarations prospectives. Il est recommandé au lecteur de considérer ces énoncés prospectifs ainsi que d’autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Stephen Groff est gestionnaire de portefeuille pour certains fonds Cambridge. Il n’a pas un intérêt important dans les titres dont il est question ici; il est toutefois investisseur dans certains fonds Cambridge qui peuvent détenir ces titres.

CI Global Investments Inc., une société inscrite auprès de la Commission des valeurs mobilières des États-Unis affiliée à CI Investments Inc., est le sous-conseiller de certains fonds associés à Cambridge Gestion mondiale d’actifs. Certains gestionnaires de portefeuille de CI Global Investments Inc. sont associés à Cambridge Gestion mondiale d’actifs.

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc. ©CI Investments Inc. 2020. Tous droits réservés.

Publié le 18 novembre 2020

Enter Disclaimer Here

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374