24 janvier 2022

Perspectives 2022 – Munro Partners

L’avenir étant difficile à prédire, la plupart des perspectives de marché sont généralement erronées.

Après une année qui a vu une grande réouverture des négociations (de la croissance à la valeur et aux valeurs cycliques), des préoccupations inflationnistes, des contraintes sur le marché du travail, des goulots d’étranglement dans la chaîne d’approvisionnement, une division politique aux États-Unis et les variants Delta et Omicron, il convient de rester flexible. À mesure que les faits et les événements changent, nous avons la possibilité d’adapter notre point de vue et d’utiliser nos outils de préservation du capital contre les risques de baisse et la volatilité, si ces derniers venaient à se matérialiser.

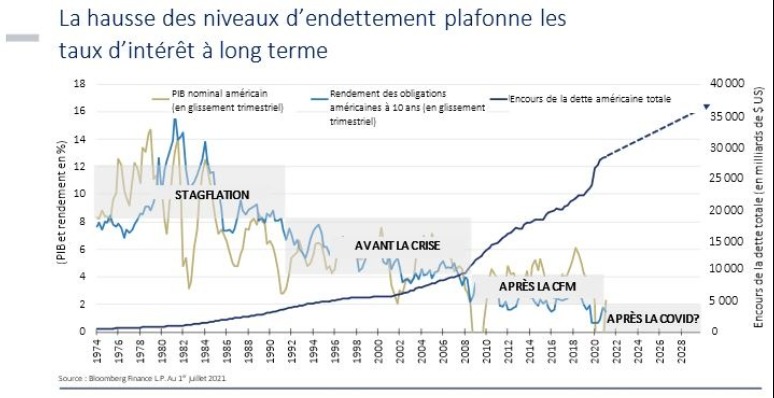

Nous restons constructifs quant aux marchés d’actions en ce début d’année 2022, dans un contexte de faibles taux d’intérêt à long terme et de croissance convenable des bénéfices des entreprises. Bien que la Réserve fédérale américaine (la Fed) commence à resserrer les conditions financières, nous pensons qu’elle ne sera pas trop agressive dans le relèvement des taux compte tenu du montant de la dette dans le système monétaire (comme le montre le graphique ci-dessous), et que la reprise macroéconomique se poursuivra.

Ce qu’il faut retenir, c’est qu’avec l’ancrage des taux à long terme, les valorisations des marchés d’actions sont bien soutenues. La prime de risque des actions est relativement attrayante, de l’ordre de 3 % à 3,5 %. Il existe donc un soutien fondamental à la valorisation et les investisseurs continueront à considérer les actions comme la catégorie d’actifs de choix, car il est peu probable qu’ils trouvent de meilleurs rendements ailleurs.

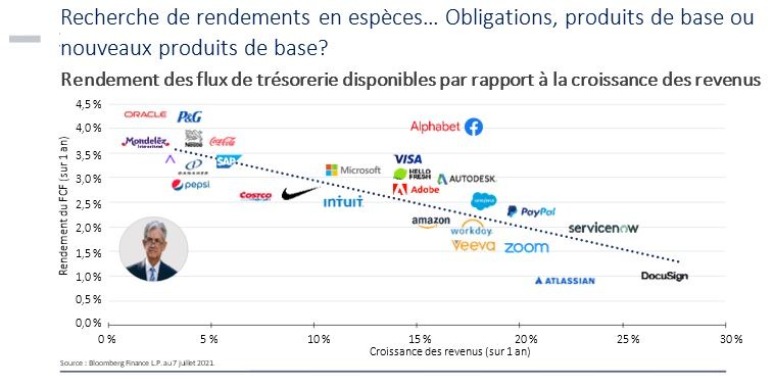

Si l’on considère l’ensemble des actions, même si des hausses de taux sont prévues, les taux d’intérêt à long terme se situent autour de 1 % à 2 %. Si cela se confirme (comme nous le pensons), les actions offriront un profil de rendement attrayant, qu’il s’agisse d’actions de base (rendements de 4 % des flux de trésorerie disponibles et croissance des revenus plus faible) ou d’actions de croissance à un prix raisonnable (CAPR) (rendements de 3 % des flux de trésorerie disponibles, mais croissance des revenus de l’ordre de 15 %). C’est dans cette zone CARP que nous voyons les occasions les plus intéressantes (comme le montre le graphique ci-dessous), car bien qu’elles soient moins « défensives » que les produits de base, ces entreprises sont très résistantes. Dans le contexte d’une Fed plus belliqueuse, nous pensons que les actions à forte valorisation deviennent plus incertaines avec un support de valorisation limité, comme les entreprises de type « concept » dont les ventes et les bénéfices sont limités.

Positionnement et possibilités

En tant qu’investisseurs de croissance, nous nous efforçons de déterminer les tendances de croissance durable qui sont sous-estimées et mal évaluées. La croissance structurelle des bénéfices est égale à la croissance du prix des actions, et cela reste notre principal objectif. À moyen et long terme, il est bien plus important de déterminer correctement un domaine de croissance structurelle et les sociétés qui en bénéficieront que d’essayer de prédire l’orientation des marchés des actions ou de l’économie en général. Nous sommes actuellement raisonnablement bien investis alors que nous entamons l’année 2022. Les principaux domaines d’intérêt sont les suivants :

Climat

MPlus de 30 billions de dollars vont être consacrés à la décarbonisation de la planète, et nous investissons dans les catalyseurs de cette transition. À savoir, les sociétés les plus susceptibles de bénéficier des énergies renouvelables, des efforts visant à améliorer les batteries et le transport, les bâtiments et l’efficacité, ainsi que les emballages, le traitement des déchets et de l’eau.

Calcul haute performance

La plus importante tendance technologique actuelle est l’accélération et l’extension de la loi de Moore, qui a stimulé la croissance de la productivité dans le monde entier. En connectant chaque appareil à l’Internet et au nuage, on crée des données plus étendues qui conduisent à de meilleurs résultats et stimulent la demande de semi-conducteurs. Nous pensons que la croissance du domaine des semi-conducteurs aura un impact positif sur l’avenir. Chaque entreprise d’aujourd’hui est sur la voie de devenir une entreprise d’intelligence artificielle (IA) et le rendement des investissements des dépenses en IA est très élevé.

Autres

Pour le Fonds alternatif de croissance mondiale CI Munro et le Fonds d’actions mondiales axées sur la croissance CI Munro, les autres domaines clés d’exposition comprennent l’infonuagique, la santé innovante, la perturbation d’Internet, le commerce électronique et les paiements numériques.

Risques

Le principal risque à l’horizon en 2022 est que la Fed aille trop loin dans sa politique de taux d’intérêt en augmentant les taux dans un contexte macroéconomique qui pourrait se dégrader. Les incertitudes macroéconomiques sont plus élevées avec la COVID-19, ce qui rend les dérapages en termes de politiques plus probables.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été déployés pour s’assurer que l’information contenue dans ce document était exacte au moment de sa publication. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document. Tous les graphiques et illustrations figurant dans le présent document sont fournis à titre indicatif seulement. Ils ne visent en aucun cas à prévoir ou extrapoler des résultats d’investissement. Nous recommandons aux particuliers de demander l’avis de professionnels, le cas échéant, au sujet d’un investissement précis. Les investisseurs devraient consulter leur conseiller professionnel avant d’apporter tout changement à leurs stratégies d’investissement.

Les opinions formulées dans ce document sont exclusivement celles de l’auteur ou des auteurs et ne devraient pas être utilisées ni interprétées comme un conseil en placement, ni comme un signe d’approbation ou une recommandation à l’égard des entités ou des titres dont il est question.

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc.

©CI Investments Inc. 2022. Tous droits réservés.

Publié le 24 janvier 2022

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374