27 janvier 2023

Perspectives 2023 – Titres à revenu fixe

Alors que les participants au marché entament une nouvelle année civile, il y a un sentiment indéniable d’attente, par beaucoup, de meilleurs résultats pour l’ensemble des actifs en 2023. Dans quelle mesure cet optimisme est-il réaliste?

La réponse à cette question commence et se termine par une variable : l’inflation.

Il est clair que « l’ours » de l’inflation a mis fin à une hibernation de longue date en raison de politiques conçues pour compenser les dommages économiques causés par la pandémie. Et cet « ours » n’est pas bien compris par les décideurs actuels et les investisseurs dont les compétences analytiques à ce sujet ont été ternies par tant d’années d’obsolescence.

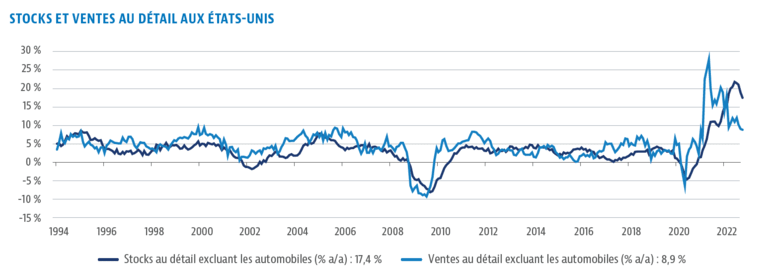

Voici comment nous nous attendons à ce que l’histoire de l’inflation se déroule. Les stocks de détail excédentaires (excluant les automobiles) de marchandises sont incroyablement élevés. La demande diminue en raison de la consommation qui a été reportée pendant la pandémie, de l’impact tardif des conditions financières plus serrées et du coût plus élevé des composantes non discrétionnaires du budget individuel. Cela continuera d’exercer une pression à la baisse sur les prix des marchandises. Cependant, les prix des services dans l’économie sont plus élevés en main-d’oeuvre et nous découvrons qu’ils peuvent être beaucoup plus collants. Cela est particulièrement vrai lorsque le marché du travail est serré avec un faible taux de chômage et un nombre élevé de postes vacants. Une dernière partie du casse-tête sur l’inflation a été la force des loyers. Nous nous attendons à ce qu’ils s’atténuent alors que les taux hypothécaires les plus élevés de la décennie continuent de réduire les loyers imputés aux propriétaires en raison de l’activité de vente.

Source : Bloomberg Finance L.P. au 31 octobre 2022.

Nous prévoyons une nouvelle baisse de l’inflation globale de 4 % à 5 % par rapport à l’année dernière d’ici le milieu de 2023, mais le travail acharné commence. Nous pensons qu’une augmentation de l’offre de main-d’oeuvre est peu probable, donc éviter une hausse de la spirale salariale nécessitera une réduction de la demande de main-d’oeuvre. Cela mènera très probablement à une récession dont la gravité et la durée sont modérées, mais non négligeables.

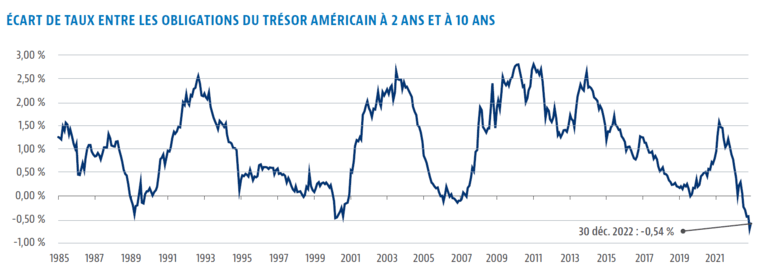

Ce scénario nous laisse avec la Réserve fédérale américaine et la Banque du Canada qui mettent fin à leurs cycles de hausse respectifs au premier trimestre de 2023 et, surtout, qui restent à leurs taux finaux pour le reste de l’année. Les rendements des obligations d’État seront limités par une tendance à la hausse jusqu’à l’arrivée des données sur la récession. Nous prévoyons que nous avons probablement été témoins de l’inversion maximale de la courbe de rendement, mesurée par l’écart de 2 à 10 ans dans les deux pays, mais une normalisation de la courbe dépendra de la proximité des coupures des banques centrales.

Source : Bloomberg Finance L.P. au 30 décembre 2022.

Ce graphique montre la différence entre le rendement du Trésor américain à 10 ans et le rendement à 2 ans. Les valeurs au deuxième semestre de 2022 représentent les niveaux les plus bas depuis 1985.

Notre opinion sur le crédit de qualité supérieure et le crédit à rendement élevé est positive à moyen terme. La base de cette vision découle d’un contexte technique principalement favorable : l’offre et la demande sont plus ou moins en équilibre, les rendements actuels sont un point d’entrée attrayant et notre attente d’une volatilité réduite des taux d’intérêt. La compensation de ces points est une situation fondamentale qui se détériore, car la réduction de l’activité économique diminuera la génération de flux de trésorerie disponibles et commencera à affaiblir les mesures de crédit. Cela se traduit par une stratégie de crédit qui sera opportuniste pour ajouter une exposition, mais qui cherchera à prendre des profits pendant les périodes d’exubérance. Nous continuons de voir de bonnes occasions dans les obligations souveraines des marchés émergents, en particulier celles qui sont positivement exposées à l’énergie et à un dollar américain ($ US) qui s’affaiblit. Bien que nous ne nous attendions pas à un effondrement du dollar américain au fur et à mesure que 2023 se déroulera, les moteurs de la force précédente changeront graduellement en faveur de l’euro, la Banque centrale européenne (BCE) devant rattraper les hausses de taux.

À propos de l’auteur

L’équipe de conseil en placement est un groupe spécialisé au sein de Gestion mondiale d’actifs CI, structuré selon la couverture par catégorie d’actifs et axé sur la prestation d’une expertise en produits et d’une orientation stratégique pour l’ensemble des stratégies conseillées et sous-conseillées de GMA CI. L’équipe travaille en étroite collaboration avec l’équipe de gestion de portefeuille, celle de distribution et les partenaires institutionnels afin d’affiner le positionnement des produits et de fournir des perspectives concurrentielles et exploitables pour les conseillers et les investisseurs. Grâce à son expertise approfondie en matière de stratégie de placement, l’équipe soutient la croissance continue des solutions de placement de GMA CI.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été faits pour s’assurer que les informations contenues dans ce document sont exactes au moment de la publication. Les conditions du marché peuvent changer, ce qui peut avoir un impact sur les informations contenues dans ce document. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs doivent consulter leurs conseillers professionnels avant de mettre en oeuvre tout changement dans leurs stratégies de placement.

Les opinions formulées dans ce document sont exclusivement celles des auteurs et ne doivent pas être utilisées ni interprétées comme un conseil en investissement, une incitation ou une recommandation concernant toute entité ou tout titre commenté.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif (« EP ») tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer », « être possible », « être d’avis » ou tout autre mot ou expression similaire.

Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondés sur des hypothèses que Gestion mondiale d’actifs CI et le gestionnaire de portefeuille considèrent comme raisonnables, ni Gestion mondiale d’actifs CI ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces déclarations prospectives. Il est recommandé au lecteur de considérer ces énoncés prospectifs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

L’auteur et/ou un membre de la famille immédiate de celui-ci pourrait détenir les titres spécifiques commentés dans ce document. Toute opinion ou information fournie n’engage que l’auteur et ne doit pas être interprétée comme des conseils d’investissement ou comme une approbation ou une recommandation à l’égard d’entités ou de titres commentés ou fournis par Gestion mondiale d’actifs CI.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; Gestion mondiale d’actifs CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document.

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374