27 janvier 2023

Perspectives 2023 – Actifs réels

L’année 2022 a laissé les deux segments des actifs réels, l’infrastructure et l’immobilier, avec des toiles de fond intéressantes pour 2023. Bien que les deux catégories d’actifs aient eu un bon rendement opérationnel et qu’elles soient susceptibles de voir des entrées de fonds provenant d’investisseurs institutionnels et de détail, l’immobilier commence 2023 après une année difficile où les évaluations se sont considérablement affaiblies, tandis que les infrastructures ont largement surpassé les marchés des actions et des obligations plus larges. En résumé, l’immobilier offre des évaluations et des occasions de rebond convaincantes, tandis que l’infrastructure continue d’offrir une feuille de route convaincante en matière de rendement à travers divers cycles de marché.

Perspectives de l’infrastructure

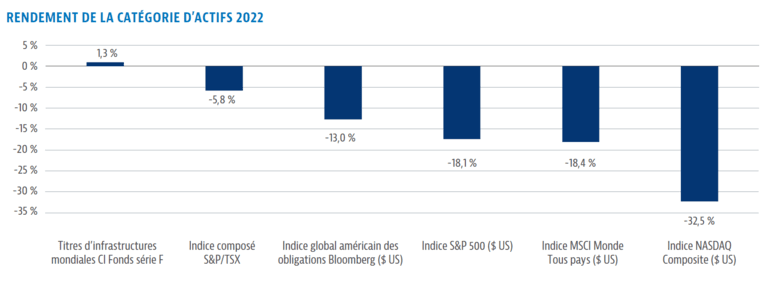

Avec nos stratégies mondiales d’infrastructure enregistrant des rendements positifs à stables pour 2022, contrairement à la plupart des indices mondiaux d’actions et d’obligations, l’infrastructure s’est encore montrée être une catégorie d’actifs résiliente, offrant un profil de rendement indépendant des marchés obligataires et boursiers traditionnels.

GMA CI, Morningstar Research Inc. au 30 décembre 2022.

Sur une base prospective, nous aimons toujours l’infrastructure pour sa stabilité, ses rendements et sa protection contre l’inflation. Bien que de nombreux commentateurs constatent une détérioration des bénéfices des entreprises sensibles sur le plan économique en 2023 en raison du ralentissement économique, les caractéristiques stables et défensives des bénéfices et des opérations des entreprises d’infrastructure continueront d’être exposées en 2023. En période d’incertitude accrue, les entreprises ennuyeuses sont des occasions intéressantes. Au sein de l’infrastructure, la protection intégrée contre l’inflation augmentera les revenus. Les mises à niveau des bénéfices attendus, qui demeurent raisonnablement tarifées, sont conformes à sa prime historique par rapport aux marchés boursiers plus larges à un bénéfice par action environ deux fois plus élevé que le S&P 500.

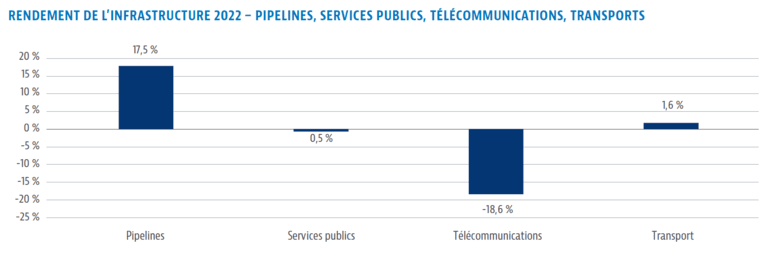

Répartition sectorielle :

Source : Bloomberg Finance L.P. au 30 décembre 2022.

Bien qu’il soit approprié de considérer l’infrastructure comme une catégorie d’actifs, lorsque nous examinons ses sous-secteurs, il y a eu une différenciation claire entre l’énergie, les services publics, les télécommunications et le transport. Grâce à la réouverture et à l’invasion russe de l’Ukraine, l’énergie a été la plus performante, tandis que les entreprises « plus dynamiques » engagées dans l’infrastructure de données ont souffert de la réduction des évaluations. Les services publics et le transport ont offert des rendements largement stables. Bien que nous pensions que l’écart de rendement entre ces deux secteurs ne serait pas aussi important l’année prochaine, nous continuons de voir la raison pour laquelle l’énergie est surpondérée dans notre portefeuille, car la valorisation reste peu exigeante et les acteurs mondiaux recherchent un approvisionnement stable de la production d’énergie nord-américaine.

Cependant, nous pensons que les sociétés d’infrastructures de télécommunications seront plus performantes en 2023, car les taux d’intérêt (probablement) stabilisent la pression sur l’évaluation et la croissance continue de la consommation de données génère des bénéfices et des flux de trésorerie plus élevés.

Le transport demeure une occasion intéressante, compte tenu de la possibilité de réouverture continue (en particulier avec l’ajustement de ses politiques sur la COVID-19 par la Chine) par rapport au potentiel de faiblesse économique qui entrave les voyages. Nous restons surpondérés dans les routes à péage, dont plusieurs ont atteint les niveaux de circulation de 2019 avec des péages plus élevés provenant des passages de l’inflation et des aéroports européens sous-pondérés qui font face à une variété de défis réglementaires et économiques.

De plus, l’occasion au sein des services publics continue d’être la croissance au sein des énergies renouvelables, bien que la hausse des prix de l’énergie ait entraîné des pressions réglementaires idiosyncrasiques par le biais de plafonnements des prix sur les transferts tarifaires aux consommateurs des services publics. Nous sommes constructifs sur ce secteur, mais modérément sous-pondérés compte tenu des meilleures occasions dans d’autres secteurs. Pour les investisseurs axés sur les occasions de transition énergétique, alors que nos fonds d’infrastructure plus larges sont engagés sur ce thème, nous continuons à recommander le Fonds d’infrastructure durable mondiale CI (CGRN), qui se concentre sur ce thème et a enregistré un rendement de 1,1 % depuis sa création à la fin de septembre, prouvant que ces actifs n’ont pas besoin de compromettre les rendements.

Compte tenu de l’évaluation raisonnable, des environnements et des rendements concurrentiels stables, ainsi que de la protection contre l’inflation intégrée aux modèles opérationnels et réglementaires, nous nous attendons à ce que les allocations d’infrastructure atteignent ou dépassent les objectifs de la plupart des investisseurs jusqu’en 2023.

Perspectives immobilières

2022 a été une année difficile pour les actions liées à l’immobilier, car les taux d’intérêt fortement plus élevés, qui résultent de niveaux d’inflation élevés, ont pesé sur les évaluations. La plupart des principaux indices des FPI ont baissé de 20 à 25 %, ce qui est inférieur aux marchés boursiers plus larges.

Les perspectives pour 2023 sont peut-être un peu plus obscures que d’habitude, les banques centrales essayant de trouver le moyen de réduire l’inflation sans faire basculer l’économie dans la récession. Du point de vue immobilier, nous avons une perspective généralement positive basée sur des valorisations actualisées à la valeur liquidative, les rendements obligataires qui ont probablement connu leur pic, des bilans solides et des fondamentaux qui devraient rester résilients même dans une économie plus faible.

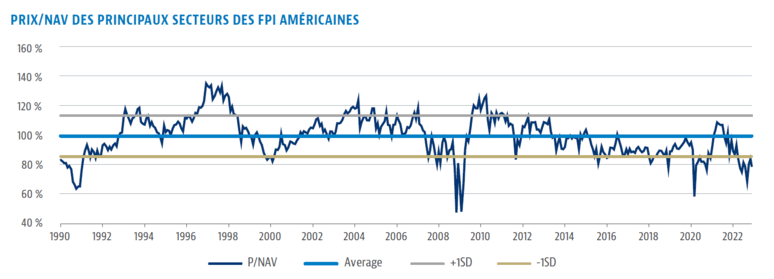

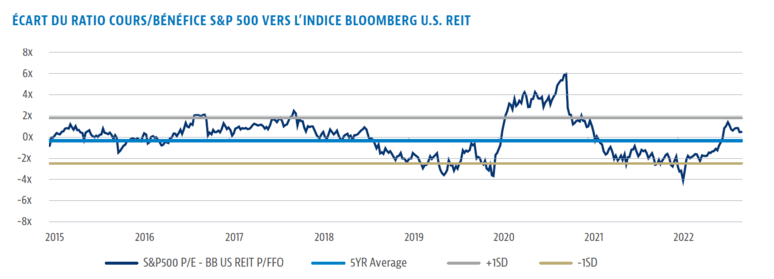

L’immobilier a une valeur attrayante sur une base absolue, ainsi qu’une base relative par rapport aux marchés boursiers plus larges. Sur une base absolue, les FPI américaines se négocient de 15 à 20 % en dessous de la valeur liquidative (comparativement à une moyenne à long terme autour de la parité), ce qui a historiquement représenté un bon moment pour acheter le secteur. Sur une base relative, le marché plus large mesuré par le S&P 500 a historiquement été négocié à un taux d’actualisation multiple des bénéfices modestes par rapport à l’immobilier, alors qu’il se négocie actuellement à une prime par rapport aux évaluations des FPI.

Source : Bloomberg Finance L.P. au 20 décembre 2022.

Source : Bloomberg, S&P Capital IQ, Green Street Advisors et Gestion mondiale d’actifs CI en date de décembre 2022.

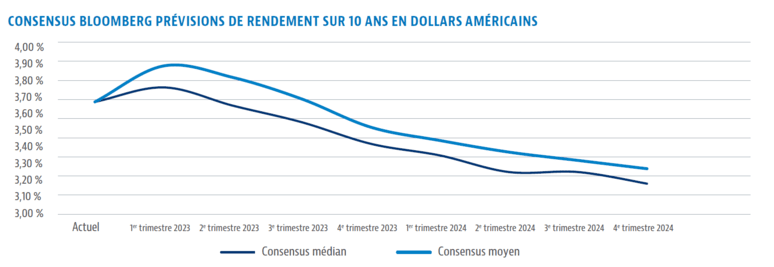

Les banques centrales ont connu une hausse extrêmement agressive des taux d’intérêt en 2022, les taux administrés passant essentiellement de zéro à plus de 4 % aux États-Unis et au Canada par le biais d’une série de hausses surdimensionnées. Bien qu’une ou deux augmentations supplémentaires soient possibles, il semble que la fin de ce cycle de hausse approche. Par conséquent, les rendements obligataires à long terme, qui sont ceux qui ont le plus d’impact sur les évaluations immobilières, ont probablement atteint un sommet. En effet, les économistes prévoient que les rendements sur 10 ans aux États-Unis pourraient diminuer régulièrement au cours des prochaines années.

Source : Bloomberg Finance L.P. au 21 décembre 2022.

Au cours des dernières années, les FPI se sont concentrées sur la réduction des niveaux de dette ainsi que des ratios de distribution, ce qui devrait mettre les sociétés sur une meilleure base si nous entamons une période de faiblesse économique potentielle. Plusieurs sous-secteurs de l’immobilier (peut-être avec les bureaux étant une exception notable) entrent dans un ralentissement potentiel avec de faibles taux d’inoccupation et une forte croissance des loyers du marché, ce qui pourrait faire en sorte que les flux de trésorerie d’exploitation immobilière soient plus durables que ce que l’on supposerait habituellement. La majeure partie de notre exposition immobilière est axée sur les secteurs industriels, résidentiels et de la vente au détail basée sur la nécessité. Le secteur industriel continuera de bénéficier des loyers du marché qui sont considérablement plus élevés que les loyers en place, ainsi que de la forte demande du commerce électronique, de l’optimisation de la chaîne d’approvisionnement et des niveaux de stocks plus élevés. La demande de logements locatifs résidentiels devrait persister, car la hausse des taux d’intérêt a rendu l’achat d’une maison plus coûteux, et une forte immigration dans des marchés comme le Canada offre un autre vent favorable. La vente au détail ancrée dans l’épicerie s’est avérée résiliente sur le plan opérationnel pendant la pandémie, et de nombreux centres commerciaux de quartier sont de plus en plus intégrés aux stratégies d’exécution omnicanale des détaillants.

Bien que 2023 soit probablement une année difficile pour l’économie dans son ensemble, nous pensons qu’elle pourrait être plus difficile sur le marché immobilier privé par rapport au public, car ce dernier a connu des baisses importantes de l’évaluation pour leurs portefeuilles, tandis que la première est en retard. Une stabilisation de l’environnement des taux d’intérêt l’année prochaine pourrait révéler que les évaluations actuelles de l’immobilier sur le marché public ont dépassé les prévisions à la baisse.

À propos de l’auteur

Kevin McSweeney est Vice-président principal, Gestionnaire de portefeuille et Directeur – Marchés boursiers canadiens de Gestion mondiale d’actifs CI (GMA CI). Il a commencé sa carrière dans les services financiers en 2000 en tant qu’économiste financier chez Finance Canada. Par la suite, il a évolué au sein de la Banque Scotia, notamment dans la gestion du risque de crédit d’entreprise. Il travaille chez CI depuis août 2008 et y a progressivement occupé divers postes de direction. Kevin s’est joint à CI dans l’équipe des obligations à haut rendement en tant qu’analyste en investissement, avant de devenir gestionnaire de portefeuille. En 2016, il a rejoint l’équipe des marchés boursiers en tant que gestionnaire de portefeuille spécialisé dans les infrastructures et l’immobilier. Il gère ou cogère actuellement des fonds d’actifs de plusieurs milliards de dollars dans une variété de stratégies, y compris placements équilibrés, revenus et dividendes, infrastructures et actifs réels, ainsi que des actions Canadiennes et mondiales. Il a été nommé directeur des marchés boursiers canadiens pour GMA CI en 2022.

Originaire d’Halifax, Kevin est titulaire d’un baccalauréat de l’Université St. Mary’s, d’un MBA de l’Université Dalhousie et d’une variété de titres professionnels, y compris des titres portant sur la négociation des contrats à terme et sur la négociation des options, et est titulaire du titre d’analyste financier agréé (CFA).

À propos de l’auteur

Lee Goldman, Vice-président principal, Gestionnaire de portefeuille – Marchés boursiers apporte plus de 30 ans d’expérience dans l’industrie à Gestion mondiale d’actifs CI (GMA CI) à son équipe. Chez GMA CI, il est principalement responsable pour les mandats immobiliers et les obligations convertibles. Lee s’est joint à GMA CI en 2015 après l’acquisition par CI de First Asset, qu’il avait rejointe en 2006. Avant GMA CI, Lee était vice-président de la trésorerie pour M.R.S. Trust Company (une division de Mackenzie Financial), où il était responsable du financement des divers portefeuilles de prêts de la société, et notamment du bilan et de la titrisation. Lee a également géré un fonds à revenu fixe appelé Mackenzie Mortgage Fund. Il est titulaire d’un baccalauréat en sciences de l’Université de Western, d’une maîtrise en administration des affaires de l’Université York et détient le titre d’analyste financier agréé (CFA). Dans son temps libre, il est tuteur bénévole chez Passeport pour ma réussite.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été faits pour s’assurer que les informations contenues dans ce document sont exactes au moment de la publication. Les conditions du marché peuvent changer, ce qui peut avoir un impact sur les informations contenues dans ce document. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs doivent consulter leurs conseillers professionnels avant de mettre en oeuvre tout changement dans leurs stratégies de placement.

Les opinions formulées dans ce document sont exclusivement celles des auteurs et ne doivent pas être utilisées ni interprétées comme un conseil en investissement, une incitation ou une recommandation concernant toute entité ou tout titre commenté.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif (« EP ») tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer », « être possible », « être d’avis » ou tout autre mot ou expression similaire.

Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondés sur des hypothèses que Gestion mondiale d’actifs CI et le gestionnaire de portefeuille considèrent comme raisonnables, ni Gestion mondiale d’actifs CI ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces déclarations prospectives. Il est recommandé au lecteur de considérer ces énoncés prospectifs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

L’auteur et/ou un membre de la famille immédiate de celui-ci pourrait détenir les titres spécifiques commentés dans ce document. Toute opinion ou information fournie n’engage que l’auteur et ne doit pas être interprétée comme des conseils d’investissement ou comme une approbation ou une recommandation à l’égard d’entités ou de titres commentés ou fournis par Gestion mondiale d’actifs CI.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; Gestion mondiale d’actifs CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document.

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374