27 janvier 2023

Perspectives 2023 - Actions À Petite Capitalisation

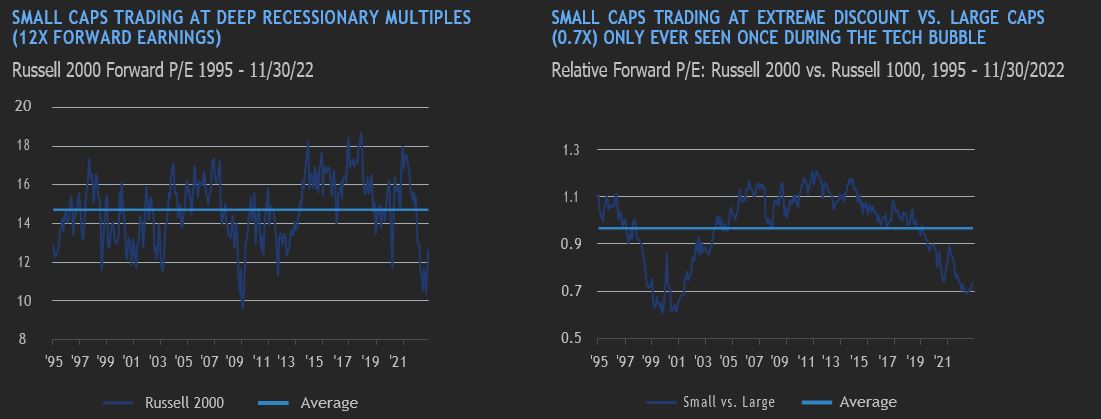

Nous croyons que les actions à petite capitalisation présentent une occasion générationnelle à l’aube de 2023. Les petites capitalisations ont considérablement dépassé les grandes capitalisations en 2022 en raison d’une fuite perçue vers la sécurité. Le secteur se négocie maintenant à un taux d’actualisation important par rapport au marché. Historiquement, le Russell 2000 se négocie à une prime par rapport au S&P 500. Cela est justifié et rationnel, car au fil du temps, les petites capitalisations surpassent les grandes capitalisations, bien qu’avec plus de volatilité. Si nous avons raison dans notre hypothèse que les taux d’intérêt et l’inflation approchent ou atteignent des sommets, nous pensons que vous pourriez voir plusieurs expansions entraîner un rendement supérieur important l’année prochaine. Le marché boursier est tourné vers l’avenir et si l’on considère que le pire est derrière nous, les actions redeviendront rapidement une classe d’actifs très attrayante.

Source : BofA Global Research, Bloomberg Finance L.P.

Si les marchés publics ne ferment pas cette importante déconnexion de l’évaluation, nous pensons que les marchés privés le feront. Bon nombre des grandes sociétés de capital-investissement ont souligné les petites capitalisations comme une catégorie d’actifs particulièrement attrayante. Ces cabinets s’appuient sur des quantités record de poudre sèche qu’ils sont prêts à déployer. Il est vrai que certaines des plus petites sociétés de capital-investissement ont été touchées par les grandes banques, réduisant ainsi leur exposition au marché des prêts à effet de levier. Nous pensons que c’est cyclique et, une fois que les conditions et les taux d’intérêt se stabiliseront, les banques seront de nouveau ouvertes. Au cours du dernier trimestre de 2022, nos portefeuilles ont connu un niveau extrêmement élevé de rachats, d’examens stratégiques en raison d’offres entrantes non sollicitées et de soumissions d’émetteurs substantielles (SIB), car les conseils d’administration savent à quel point cette catégorie d’actifs est sous-évaluée.

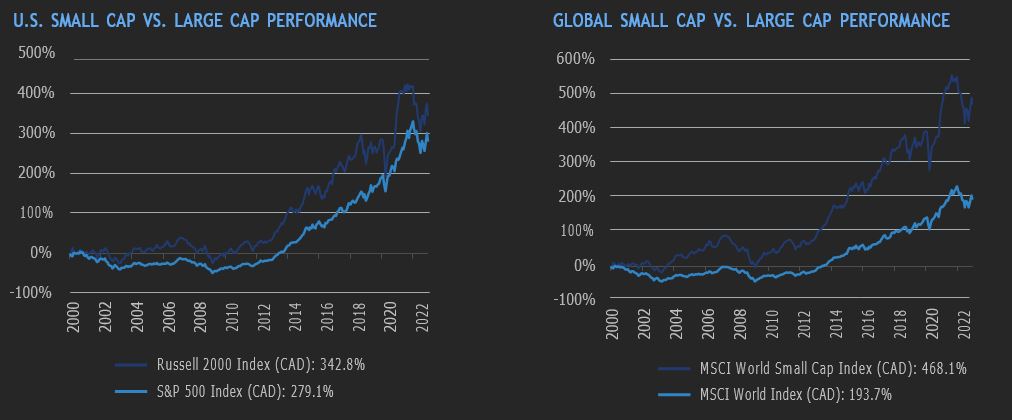

Source : Morningstar Research Inc. au 23 décembre 2022.

POSITIONNEMENT ET POSSIBILITÉS

En ce qui concerne 2023, nous sommes entièrement investis avec <1 % de liquidités dans nos mandats à petite capitalisation. En tant qu’investisseurs ascendants, nous croyons qu’il existe de nombreuses occasions d’acheter des sociétés à forte capitalisation, en croissance et rentables à des rabais attrayants sur notre évaluation de la valeur commerciale intrinsèque. Nous croyons que l’achat de ces entreprises aujourd’hui offre des taux de rendement convaincants pour les investisseurs avertis et à long terme.

Nous avons été sous-pondérés dans le secteur de la consommation discrétionnaire, en mettant l’accent sur l’évitement des achats discrétionnaires plus importants, car nous pensons que les consommateurs continueront à ressentir la pression de l’inflation en 2023 et que nous continuerons à voir la consommation des articles plus importants. Nous sommes aussi sous-pondérés dans les secteurs des biens de consommation de base et des services publics. Bien que ces secteurs offrent un haut degré de stabilité, nous pensons que ces secteurs sont devenus coûteux par rapport aux secteurs à croissance plus rapide du marché qui bénéficient d’un avantage concurrentiel plus large.

Nous avons ajouté de façon sélective à l’exposition à l’énergie, mais nous restons sous-pondérés par rapport à la pondération du marché dans l’ensemble de nos stratégies. Nous évitons généralement de prendre une exposition directe aux produits de base, mais nous avons augmenté les pondérations dans les sociétés de services où nous pensons que le pouvoir de tarification commence à réapparaître après des années de sous-investissement dans la capacité. Nous avons considérablement accru notre position dans Enerflex (TSX : EFX), un fabricant de compression de gaz naturel et une entreprise de location. Enerflex a récemment conclu l’acquisition de son plus grand concurrent, Exterran, à un prix très attrayant par rapport au coût de remplacement de son équipement, et nous pensons que l’accord est bien minuté, avant un important cycle de reprise de la demande d’équipement de compression de gaz naturel.

Nous continuons de voir de la valeur dans les entreprises technologiques qui se négocient à des rendements de flux de trésorerie disponibles attrayants par rapport à leur croissance. Ces entreprises bénéficient de vents arrière séculaires et la nature évolutive et légère des logiciels permet des marges d’exploitation de trésorerie élevées à mesure que les entreprises arrivent à maturité. Nous croyons que la nature composée du réinvestissement dans ces entreprises entraînera un rendement supérieur significatif à long terme. Nous pensons que les taux pourraient rester élevés tout au long de 2023 et, par conséquent, ont évité l’exposition à des entreprises non rentables qui ne peuvent pas autofinancer leur croissance.

Nous avons augmenté l’exposition financière, mais nous avons évité de prendre des risques de crédit à la consommation supplémentaires. Nous avons maintenu une position importante dans l’assureur spécialisé Trisura (TSX : TSU), qui a continué à afficher une forte croissance et profitera du flottant en raison de la hausse des taux d’intérêt.

Dans notre stratégie mondiale à petite capitalisation, nous sommes de plus en plus positifs sur les actions européennes à petite capitalisation. Les actions allemandes ont été très durement touchées par le conflit entre la Russie et l’Ukraine et les pressions inflationnistes qui ont suivi, et nous avons consacré plus d’attention à ce marché. De plus, nous continuons de voir de nombreuses occasions dans les pays nordiques et au Royaume-Uni. Nous pensons que les marchés boursiers de ces pays se classent dans un résultat très négatif et qu’ils ont ajouté de façon sélective leur exposition.

GLOSSAIRE DES TERMES :

Corrélation : une mesure statistique de la façon dont deux titres se déplacent l’un par rapport à l’autre. Une corrélation positive indique des mouvements similaires, vers le haut ou vers le bas, tandis qu’une corrélation négative indique des mouvements opposés (quand l’un monte, l’autre baisse).

Cote de crédit et risque de crédit – Une évaluation de la solvabilité d’un emprunteur en termes généraux ou par rapport à une dette ou une obligation financière particulière. Le risque de crédit est le risque de défaut de paiement d’une dette qui peut résulter du fait qu’un emprunteur n’a pas effectué le paiement requis.

Baisse : mesure de l’écart entre le sommet et le creux d’un placement ou, en d’autres termes, de l’écart entre le prix le plus élevé et le prix le moins élevé au cours d’une période donnée.

Durée – Une mesure de la sensibilité du prix d’un placement à revenu fixe à une variation des taux d’intérêt. La duration est exprimée en nombre d’années. Le prix d’une obligation avec une durée plus longue devrait augmenter (diminuer) plus que le prix d’une obligation avec une durée plus courte lorsque les taux d’intérêt baissent (augmentent).

Levier – Une stratégie d’investissement consistant à utiliser de l’argent emprunté (plus précisément, l’utilisation de divers instruments financiers ou de capitaux empruntés) pour augmenter le rendement potentiel d’un investissement.

Rendement (absolus) – La mesure de la rentabilité d’un investissement sur une période donnée. Un investissement qui passerait de 1 000 à 1 100 $ aurait un rendement absolu de 10 %.

Rendement (relatif) – La performance d’un investissement par rapport à un autre. Les rendements relatifs les plus souvent rapportés sont les rendements des fonds communs de placement par rapport à leurs indices de référence.

Volatilité – Évalue dans quelle mesure le cours d’un titre, d’un dérivé ou d’un indice fluctue. La mesure la plus couramment utilisée de la volatilité des fonds de placement est l’écart-type.

Courbe de rendement – Une ligne qui trace les taux d’intérêt des obligations ayant une qualité de crédit égale mais des dates d’échéance différentes. Une courbe de rendement normale ou raide indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. Une courbe de rendement plate indique que les taux à court terme sont conformes aux taux à long terme, tandis qu’une courbe de rendement inversée indique que les taux à court terme sont plus élevés que les taux à long terme.

À propos de l’auteur

Aubrey Hearn est Vice-président principal, Gestionnaire de portefeuille et Directeur – États-Unis et Petites Capitalisations. Il cumule plus de 20 ans d’expérience dans l’industrie. Aubrey a commencé comme analyste de recherche chez Sentry Investments en 2005 et a progressivement gravi les échelons jusqu’au poste de responsable des actions en 2019. Il a ensuite été nommé directeur des marchés boursiers américains et de petites capitalisations chez GMA CI en 2022. Aubrey a obtenu un baccalauréat spécialisé en commerce de l’université Memorial.

About the Author

Jack Hall, Vice-président, Gestionnaire de portefeuille et co-Directeur – Petites Capitalisations, s’est joint à Gestion mondiale d’actifs CI (GMA CI) en 2012 et compte plus de 10 ans d’expérience dans l’industrie. Avant de se joindre à GMA CI, Jack participa aux stages « co-op » de l’Université Wilfrid Laurier avant de se joindre à GMA CI à temps plein. Jack détient un baccalauréat en administration des affaires (avec distinction) de l’Université Wilfrid Laurier et possède le titre de CFA. Il est également membre de la CFA Society.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été faits pour s’assurer que les informations contenues dans ce document sont exactes au moment de la publication. Les conditions du marché peuvent changer, ce qui peut avoir un impact sur les informations contenues dans ce document. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs doivent consulter leurs conseillers professionnels avant de mettre en oeuvre tout changement dans leurs stratégies de placement.

Les opinions formulées dans ce document sont exclusivement celles des auteurs et ne doivent pas être utilisées ni interprétées comme un conseil en investissement, une incitation ou une recommandation concernant toute entité ou tout titre commenté.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif (« EP ») tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer », « être possible », « être d’avis » ou tout autre mot ou expression similaire.

Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondés sur des hypothèses que Gestion mondiale d’actifs CI et le gestionnaire de portefeuille considèrent comme raisonnables, ni Gestion mondiale d’actifs CI ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces déclarations prospectives. Il est recommandé au lecteur de considérer ces énoncés prospectifs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

L’auteur et/ou un membre de la famille immédiate de celui-ci pourrait détenir les titres spécifiques commentés dans ce document. Toute opinion ou information fournie n’engage que l’auteur et ne doit pas être interprétée comme des conseils d’investissement ou comme une approbation ou une recommandation à l’égard d’entités ou de titres commentés ou fournis par Gestion mondiale d’actifs CI.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; Gestion mondiale d’actifs CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document.

© CI Investments Inc. 2023. Tous droits réservés. Publié le 4 janvier 2023

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374