2 mai 2022

L’inflation n’est pas le seul défi

Statistique Canada a fait état d’une inflation plus élevée en février 2022. En février 2022, l’indice des prix à la consommation a augmenté de 5,7 % par rapport à l’année précédente. Les prix des produits de base sont montés en flèche en raison du conflit actuel entre la Russie et l’Ukraine. Les deux pays sont de grands exportateurs de produits de base tels que le pétrole, l’aluminium, le nickel, le cuivre et le blé. Ils représentent respectivement 17 %, 10 %, 22 %, 9 % et 26 % de l’offre mondiale. Les marchés ont procédé à une réévaluation agressive de ces matières premières, comme le montre le tableau ci-dessous. Il est peu probable que l’approvisionnement soit rétabli de sitôt, car l’Ukraine est attaquée et la Russie est soumise à des sanctions. La mauvaise nouvelle est que ces produits de base sont consommés directement ou indirectement dans notre vie quotidienne; les hausses de prix ont donc un impact réel sur tout le monde. Les salariés ont profité d’une croissance des salaires en 2021 et en profiteront probablement encore en 2022. L’Enquête sur la population active de décembre, menée par Statistique Canada, a indiqué que les salaires moyens ont augmenté de 2,7 % sur 2021. Toutefois, ils n’ont pas suffi à compenser l’inflation. Les consommateurs ont pu surmonter l’inflation grâce à leur épargne « COVID-19 » et aux faibles coûts d’emprunt. Alors que l’inflation continue d’augmenter, que l’épargne s’épuise et que les coûts d’emprunt augmentent, la résistance des consommateurs à l’inflation sera mise à l’épreuve dans les mois à venir.

Matières premières | Variation du prix depuis le début de l’année ($ US)* |

Pétrole (brut WTI) | 38 % |

Aluminium (aluminium LME) | 23 % |

Nickel (nickel LME) | 60 % |

Cuivre (cuivre LME) | 8 % |

Blé (blé CBT SRW) | 36 % |

Source : Bloomberg Finance L.P.*, au 5 avril 2022.

Bien entendu, le panier de consommation de chacun est différent. Cependant, il est juste de supposer que la plupart d’entre nous paieront plus de 5 % de plus pour la nourriture, les services publics et l’essence cette année, et ce, si vous n’achetez pas une nouvelle voiture, de nouveaux vêtements ou des appareils électroniques. Comparés au fait de vivre une guerre dans votre pays, ces coûts supplémentaires sont plus que tolérables. Nous prévoyons que l’inflation ralentira pour atteindre des niveaux plus normaux en 2023. Les banques centrales, dont la Banque du Canada, sont en train de relever les taux d’intérêt. Bien qu’ils représentent un fardeau pour les consommateurs et les emprunteurs, ils devraient également réduire la consommation. Les attentes étaient fortes; les marchés s’attendaient à quatre hausses de taux de 25 points de base il y a quelques mois seulement et maintenant à 200 points de base. En outre, les prix des produits de base sont effectivement des prix futurs et reflètent déjà les difficultés d’approvisionnement attendues dans les mois à venir.

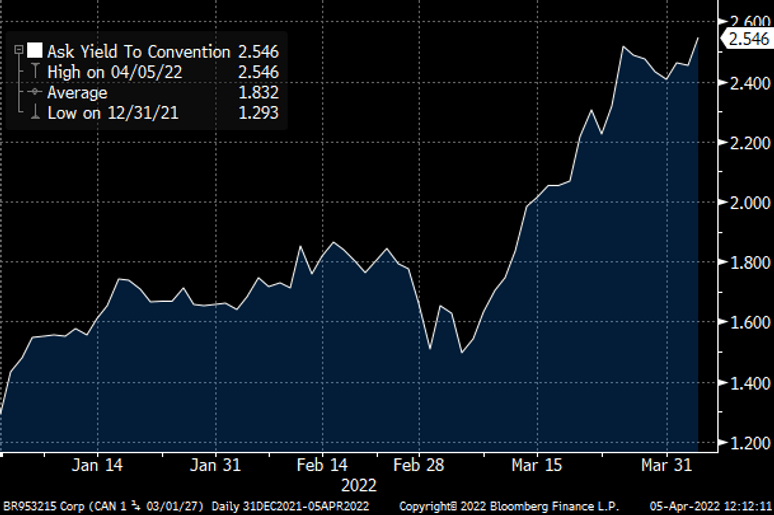

Comment l’inflation, la hausse des taux d’intérêt et le ralentissement potentiel de la consommation affectent-ils le paysage des investissements et le positionnement de nos portefeuilles? Ces dernières années, nous avons connu des marchés forts qui ont permis aux investisseurs de réaliser de solides gains. Nous avons mis en garde contre la probabilité et les conséquences d’une inflation élevée et contre les difficultés que présente l’investissement dans des titres à revenu fixe. Les actions canadiennes, représentées par l’indice composé S&P/TSX, ont enregistré des résultats positifs depuis le début de l’année. Notre homologue américain, l’indice S&P 500, a baissé de 4 %. Avec la guerre en Ukraine et la hausse des taux d’intérêt, les marchés boursiers ont étonnamment bien résisté. Notre exposition à l’énergie a généré de bons résultats cette année et a contribué à compenser une partie de la négativité du marché global. La hausse des taux d’intérêt a fait plus de dégâts aux investissements à revenu fixe. Même si la Banque du Canada n’a augmenté les taux qu’une seule fois jusqu’à présent, les marchés des titres à revenu fixe ont déjà été réévalués en fonction des prix futurs, qui incluent les hausses de taux à venir. Le graphique ci-dessous montre les rendements des obligations du gouvernement du Canada à cinq ans. Les marchés s’attendaient à ce que les taux à 5 ans à venir atteignent une moyenne de 1,29 % en décembre 2021. En comparaison, ce taux pourra atteindre 2,55 % le 5 avril 2022. Il est important de noter que les taux et les prix ont une relation inverse, ce qui signifie que les prix des obligations ont été nettement plus bas au cours de cette période. L’indice obligataire universel FTSE TMX a perdu plus de 7 % jusqu’à présent en 2022, d’où la sous-performance des actions. Nous nous attendons à cette correction et sous-pondérons donc nettement les obligations d’État dans nos portefeuilles depuis le quatrième trimestre de 2020.

Source : Bloomberg Finance, LP

La réévaluation agressive des titres à revenu fixe nous a rendus moins pessimistes. Nous nous attendons à ce que l’inflation se modère en 2023 et que les banques centrales soient moins agressives que ne le prévoient actuellement les marchés. Les hausses de taux vont sans doute réduire la consommation et la croissance économique, ainsi que l’inflation. Les banques centrales devront faire preuve de sensibilité et ne pas pousser les taux trop loin. C’est pourquoi nous achetons progressivement des titres à revenu fixe pour réduire notre sous-pondération. Dans le même temps, nous réduisons les capitaux propres, car nous prévoyons que le ralentissement de la croissance économique affectera les bénéfices des entreprises. Certains pays et secteurs s’en sortiront mieux. Nous restons haussiers et continuons à augmenter nos positions dans certains pays (Canada et marchés émergents) et secteurs (énergie, matériaux, finances, semi-conducteurs). Dans l’ensemble, nos portefeuilles seront plus équilibrés avec des convictions plus élevées au cours des 12 prochains mois, car nous anticipons de nouveaux défis et de nouvelles opportunités.

À propos de l’auteur

Alfred Lam, Vice-président principal et co-chef des stratégies multi-actifs, s’est joint à Gestion mondiale d’actifs CI (GMA CI) en 2004. Il apporte plus de 23 ans d’expérience dans le domaine en matière de construction de portefeuille, de répartition d’actifs et de gestion des risques, ce qui comprend la présidence du comité de gestion des investissements multi-actifs et l’évaluation d‘opportunités d’investissement pour générer une valeur ajoutée et gérer les risques. Alfred possède le titre de CFA et un MBA de la Schulich School of Business de l’Université York.

AVIS IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été déployés pour s’assurer que les informations contenues dans ce document étaient exactes au moment de sa publication. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document. Tous les tableaux et toutes les illustrations dans le présent document sont à titre d’illustration seulement. Ils ne visent en aucun cas à prévoir ou extrapoler des résultats de placement. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs devraient consulter leurs conseillers professionnels avant d’apporter tout changement à leurs stratégies d’investissement.

Les opinions formulées dans ce document sont exclusivement celles de l’auteur ou des auteurs et ne devraient pas être utilisées ni interprétées comme un conseil en investissement, ni comme un signe d’approbation ou une recommandation à l’égard des entités ou des titres dont il est question.

L’auteur et/ou un membre de la famille immédiate de celui-ci pourrait détenir les titres spécifiques commentés dans ce document. Toute opinion ou information fournie n’engage que l’auteur et ne doit pas être interprétée comme des conseils d’investissement ou comme une approbation ou une recommandation à l’égard d’entités ou de titres commentés ou fournis par Gestion mondiale d’actifs CI.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer », « être possible », « être d’avis » ou tout autre mot ou expression similaire. Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondés sur des hypothèses que Gestion mondiale d’actifs CI et le gestionnaire de portefeuille considèrent comme raisonnables, ni Gestion mondiale d’actifs CI ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces déclarations prospectives. Il est recommandé au lecteur de considérer ces énoncés prospectifs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; Gestion mondiale d’actifs CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document.

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc.

© CI Investments Inc. 2022. Tous droits réservés.

Publié le 2 mai 2022.

À propos de nous

Pour nous joindre

- 15, York Street, 2e étage

Toronto (Ontario) M5J 0A3 - Téléphone : 416 364‑1145 ou

Sans frais : 1‑800‑268‑9374